生命保険業界の基本を理解する

生命保険業界は、人々の生活に欠かせない役割を果たしています。生命保険は、被保険者が万が一の事態に遭遇した際に、遺族や関係者に経済的な保障を提供するための制度です。

このため、死亡保障、医療保障、年金保険など多岐にわたる商品が存在します。

生命保険業界の基本的なビジネスモデルは、保険料の収受と資産運用です。

保険会社は契約者から受け取った保険料を運用し、その利益を基に保障を提供します。

近年では、少子高齢化やデジタル技術の進展が業界に大きな影響を与えています。例えば、インシュアテックと呼ばれる技術の導入によって、保険商品の開発や販売方法が革新されています。

さらに、国内市場の縮小に伴い、多くの生命保険会社が海外進出を進めています。

これにより、新たなビジネスチャンスが広がりつつあります。同時に、業界内の競争が激化しており、各社は独自の強みを活かして差別化を図っています。

生命保険業界を理解することは、就職活動やキャリア設計において非常に重要です。業界の基本を押さえることで、より具体的な志望動機や自己PRを作成することができるでしょう。

そして、自分に合った企業を見つけやすくなります。

生命保険業界とは?

生命保険業界とは、生命保険商品を提供し、顧客に対して経済的なリスクヘッジをサポートする業界です。具体的には、契約者が亡くなった際や特定の重大な病気に罹患した場合に、保険金を支払うことが主な役割です。このため、生命保険は個人や家族の生活の安定を支える大きな柱となっています。

生命保険業界は、大きく分けて個人向けの生命保険と企業向けの団体保険の2つに分類されます。

個人向けの生命保険は、遺族が生活に困らないようにするための商品が中心です。一方で、企業向けの団体保険は、従業員の福利厚生を充実させる目的で提供されます。

さらに、この業界は資産運用や商品の開発にも注力しています。保険料収入を基に、長期的な資産運用を行い、顧客に対する保険金の支払い原資を確保します。

また、新たな商品開発やサービスの向上を通じて、競争力を高めています。このように、生命保険業界は非常に幅広い業務を持ち、公共性と経済性を兼ね備えた重要な産業です。

生命保険と損害保険の違い

生命保険と損害保険は、その目的やカバーするリスクが異なります。生命保険は契約者の死亡時に所定の保険金が支払われる商品で、主に家族の生活保障や教育資金の確保を目的としています。これに対し、損害保険は自動車事故や火災などの不測の事態に対する経済的損失を補填するための保険です。

生命保険の代表的な商品には、定期保険、終身保険、養老保険などがあります。

これらは契約期間や受け取れる保険金の額によって選び方が異なります。

一方、損害保険には自動車保険、火災保険、旅行保険などがあります。これらは具体的なリスクに対応するため、多様な商品が用意されています。

また、収益構造も異なります。生命保険会社は保険料収益(死差益)、資産運用益、事業費差益の三利源から収益を上げるのに対し、損害保険会社は保険料収益と純益差益(保険金支払いとの差額)に依存しています。

この違いが、それぞれの保険商品に対するビジネスモデルの構築にも影響しています。

生命保険と損害保険は、このようにカバーするリスクや収益構造が異なるため、就職活動やキャリア設計の際には、それぞれの特徴を理解しておくことが重要です。

生命保険業界の収益構造

生命保険業界の収益構造を理解することは、この業界への深い理解と成功するキャリア設計の鍵となります。生命保険会社の収益は主に保険料収益と資産運用益から成り立っています。

保険料収益は、生命保険契約者から定期的に支払われる保険料から得られる収益です。

ただし、これだけでは会社の運営は成り立たないため、保険会社は集めた保険料を多様な金融商品に投資して資産運用益を得ています。

この収益モデルは、保険料収益(3利源)と呼ばれ、死亡率差益、予定利差益、事業費差益の3つの要因に分かれます。

死亡率差益は実際の死亡率が予定よりも低い場合に生じる利益であり、人々が長生きするほど会社に収益をもたらします。予定利差益は投資運用による利益、事業費差益は運営コストの効率化による利益です。

資産運用益は、生命保険会社が保険料を債券や株式、不動産などに投資することで得られる収益です。特に市場の動向に大きく左右されるため、リスク管理が重要です。

以上の収益構造を理解することで、生命保険業界の仕組みとその収益源に対する洞察が深まり、就職活動やキャリア設計に大いに役立つでしょう。

生命保険会社の収入源

生命保険会社の主要な収入源を理解することは、業界の収益構造を把握するために重要です。

基本的に、生命保険会社の収入源は「保険料収益」や「資産運用益」、さらには「再保険からの収益」などに分かれます。

これにより、各収入源がどのようにして会社の安定的な運営を支えているのかが分かります。

まず、保険料収益は、契約者から支払われる保険料によるものであり、生命保険会社の最も基本的な収入源です。保険料の設定は、死亡率や責任準備金などの計算に基づき、高度な精算技術が求められます。

次に資産運用益です。生命保険会社は預かった保険料を投資することで利益を上げています。

これには、不動産、株式、債券などさまざまな投資先が含まれ、運用の巧拙が収益に直結します。

加えて、再保険からの収益という側面もあります。再保険を利用することでリスクを分散し、安定的な収益を確保する役割が求められています。このように、生命保険会社の収益構造は複合的で、多岐にわたる収入源によって成り立っています。

保険料収益(3利源)

生命保険業界の収益構造を理解するには、保険料収益における3つの主要な利源である死差益、費差益、利差益を知ることが重要です。これを3利源と呼びます。まず、死差益とは、契約者の死亡率が予測よりも低い場合に生じる利益です。予想よりも少ない保険金支払いが発生した場合、その差額が保険会社の収益となります。

次に、費差益は、事務費や保険契約者に対するサービス費用が予測よりも低い場合に得られる利益です。経費削減や業務効率化に成功すると、費差益が向上します。

最後に、利差益は、保険料の運用益が予想よりも高い場合に生じる利益です。資産運用の成果が良好であれば、保険会社は利差益を得ることができます。

これら3つの利源を適切に管理することで、生命保険会社は安定した収益を確保し、持続可能なサービス提供が可能となります。

資産運用益

生命保険業界において、資産運用益は重要な収入源の一つです。具体的には、保険会社が保険料として預かった資金を投資し、その運用成果から得られる利益のことを指します。

資産運用益は、株式や債券、不動産、さらには海外市場への投資など、多岐にわたる投資手法から生じます。

近年の低金利環境において、保険会社は運用益の確保が難しくなっています。そのため、インシュアテックを活用したデジタル技術や人工知能(AI)による高度な投資分析が注目されているのです。

これにより、リスクを最小限に抑えつつ、高リターンを狙う新しい投資戦略が模索されています。

また、資産運用益は保険商品の利益配分や保険料の価格設定にも大きく影響します。

例えば、運用益が高ければ、保険契約者に対する利益配分が増えたり、保険料が引き下げられるケースもあります。

このように、資産運用益は保険会社の経営戦略や契約者へのメリットに直接影響する重要な要素なのです。

生命保険業界の主な職種と仕事内容

生命保険業界には多様な職種が存在し、各職種に応じた専門的なスキルと知識が求められます。主な職種としては、リテール部門、ホールセール部門、資産運用部門、海外事業部門があります。

リテール部門では、個人向けの保険商品を販売し、顧客との信頼関係を築くことが主な業務です。新規顧客の開拓や既存顧客のフォローアップが重要な役割を果たします。

ホールセール部門は法人向けの保険商品を取り扱います。団体保険や企業年金の提供を通じて、企業の福利厚生を支援します。大規模な契約が多く、交渉力が求められます。

資産運用部門は、保険料から得た資金を運用して収益を上げることが主な任務です。株式や債券、不動産など、さまざまな資産クラスを対象に投資を行い、リスク管理と収益のバランスを取ります。

海外事業部門は、グローバルな展開を目指し、M&A(企業の買収や合併)や現地法人の設立などの業務を行います。異文化理解や語学力が重視されるため、海外駐在や国際的なキャリアを希望する人に向いています。

以上のように、生命保険業界では、それぞれの部門が専門的な役割を果たし、総合的に企業の経営を支えています。自分に合った職種を見つける際には、各部門の業務内容と必要なスキルを理解することが重要です。

リテール部門(若手育成、販売戦略など)

リテール部門は、個人向けの生命保険商品を取り扱う部門です。この部門では、主に若手社員の育成や販売戦略の策定が行われています。生命保険会社にとって重要な部門であり、顧客との直接的な接点を持つため、高いコミュニケーション能力が求められます。

若手社員の育成については、定期的な研修やOJT(オン・ザ・ジョブ・トレーニング)を通じて、保険商品や顧客対応のスキルを磨くことが重視されます。

このような育成プログラムにより、若手社員は迅速に現場に適応し、顧客のニーズに応じた提案ができるようになります。

販売戦略の策定は、リテール部門のもう一つの重要な役割です。市場分析や競合他社の動向を踏まえた上で、新商品開発や販売促進活動を行います。

デジタルマーケティングやSNSの活用が近年では特に注目されており、効率的かつ効果的な販売戦略を実現しています。

具体的には、特定のライフイベントをターゲットにしたキャンペーンや、プライベートセミナーの開催など多岐にわたる施策があります。これにより、個々の顧客に合った商品提案が可能となり、顧客満足度の向上に貢献しています。

ホールセール部門(団体保険、企業年金)

ホールセール部門は、団体保険や企業年金を主な取り扱い商品としている部署です。個人契約が中心のリテール部門とは異なり、企業や団体との取引を通じて大規模な保険契約を管理します。まず、団体保険についてです。団体保険は、企業や団体の従業員全員を対象にした保険制度であり、健康保険や生命保険などの提供が一般的です。

企業側にとっては、従業員の福利厚生を充実させる手段として利用されるため、非常に重要な商品です。

次に、企業年金についてです。企業年金は企業が従業員の退職後の生活を支えるための年金制度です。

企業は従業員の将来の安心を提供するために、保険会社と協力して年金プランを設計し、運用資産の管理を行います。

この部門では、金融知識と戦略的思考が求められます。

さらに、ホールセール部門の職務は、企業や団体との密接な関係構築が求められるため、高いコミュニケーション能力や営業力が重要です。

また、契約内容のカスタマイズやリスク管理も担当するため、柔軟な対応力が求められることが多いです。

これらの知識を深めてホールセール部門を理解することで、就職活動やキャリア選択において、具体的な志望動機や自己PRを行う際に役立つでしょう。

資産運用部門(証券など)

資産運用部門は、生命保険会社の収益の大きな柱の一つです。生命保険会社は膨大な保険料を集め、それを効率的に運用することで利回りを上げています。この部門では主に債券、株式、不動産などの投資を行い、リスクとリターンを管理します。

具体的には、証券アナリストやポートフォリオマネージャーが運用計画を立て、市場の状況を分析し、最適な投資先を選定します。

特に近年では、ESG投資(環境・社会・ガバナンスを重視する投資)やインパクト投資が注目され、これらの新しい投資先のリサーチが求められています。

また、資産運用部門は生命保険会社の収益安定に寄与するだけでなく、企業価値の向上や顧客への信頼獲得にもつながります。

高度なマーケット分析やトレンド予測が必要とされるため、金融工学や経済学の知識が求められる職種です。

資産運用が成功すれば、会社全体の財政基盤が強固になるため、非常に重要な役割を担っています。

海外事業部門(M&A、海外展開)

海外事業部門は、生命保険会社のグローバル展開を担う重要な部門です。生命保険業界は国内市場の縮小に伴い、成長市場としての海外進出を進めています。この部門では、グローバル戦略の立案や現地法人の設立、M&A(合併・買収)活動が主要な業務となります。特に、成長著しいアジア市場への進出は多くの企業が注力しています。

具体的には、現地の法規制や市場動向を調査し、新規ビジネスの立ち上げをサポートします。

また、現地の保険会社との連携や統合、業務フローの最適化なども重要な役割です。

グローバルな視点で業務に取り組む能力が求められ、文化の違いや言語の壁を乗り越えるコミュニケーション能力も不可欠です。

このような業務に従事することで、国際的なビジネス経験を積むことができ、キャリアの幅が広がる魅力があります。

海外事業部門での経験は、将来の昇進や異動の際にも大きなアドバンテージとなるでしょう。

生命保険業界の動向と課題

生命保険業界は現在、少子高齢化やデジタル技術の進化、グローバル化など多くの変動要因に直面しています。これらの要因は業界の全体的な動向や課題に大きな影響を与えています。

少子高齢化により国内市場が縮小する中、生命保険会社は収益確保のために新しい市場やビジネスモデルを模索しています。

特に海外進出や再編を進めることで成長を図る企業が増えています。これにより、アジア市場を中心に国際的な競争が激化している現状です。

デジタル技術の進化は、インシュアテックの取り組みを加速させ、商品開発や販売方法、顧客サービスの改革を促進しています。

例えば、AIを用いたリスク評価やオンライン相談サービスなどが普及しつつあります。しかし、これに伴うシステム導入やセキュリティ対策のコストも課題となります。

市場の再編も進行中で、M&Aを通じて規模の拡大を図る動きが見られます。

特に、経営の効率化とリスク分散を目的とした企業間の統合が活発化していますが、統合後の文化融合や人材の再配置といった課題も残ります。

このように生命保険業界は多くの機会と課題が共存するダイナミックな環境にあります。これらを理解することは、就職活動やキャリア設計において重要なステップと言えます。

少子高齢化による国内市場の縮小

少子高齢化は、生命保険業界にとって大きな課題となっています。出生率の低下と平均寿命の延長により、若年層の人口が減少し、高齢者の割合が増えています。この変化は、生命保険の加入者数の減少と保険料収入の減少を引き起こします。

具体的には、若年層の減少により、新規契約の獲得が難しくなり、新たな顧客基盤の開拓が求められます。

一方で、高齢者向けの商品やサービスの需要が増加しており、これに対応するための商品開発やマーケティング戦略が重要です。

例えば、高齢者向けの医療保険や介護保険の提供などが考えられます。

さらに、少子高齢化が進むことで、企業の保険契約においても影響が出ています。労働人口の減少に伴い、企業も従業員向けの福利厚生としての保険契約を見直す必要があります。

これにより、団体保険や企業年金の商品設計や営業手法の再検討が求められます。

以上のように、少子高齢化による国内市場の縮小は、生命保険業界に多くの課題をもたらしますが、これを乗り越えるための新たなビジネスチャンスも存在します。

市場の動向をしっかりと把握し、適切な戦略を打つことで、今後の成長を目指すことができます。

海外進出

生命保険業界では、少子高齢化に伴う国内市場の縮小に対処するため、海外進出が重要な戦略となります。特にアジアや新興国市場は成長が見込まれるため、多くの日本の生命保険会社が注目しています。

海外市場への進出には、現地の法規制や文化に対応する必要があり、現地企業との提携やM&A(企業買収と合併)が一つの方法として採用されています。

例えば、A社はインドネシアの大手保険会社と提携し、現地市場でのシェア拡大を図っています。

また、B社は中国市場で新たな商品ラインナップを展開しており、現地のニーズに応えるための商品開発が進んでいます。

これらの取り組みにより、国内市場の縮小を補完し、安定した収益基盤を確立することが目指されています。

さらに、デジタル技術を活用したインシュアテックの導入も進められており、オンラインプラットフォームを通じて顧客へのアプローチを強化しています。

こうした新しい技術は、現地の顧客ニーズに迅速に対応する上で大きな役割を果たしています。

加速する再編

生命保険業界における再編が加速しています。少子高齢化に伴う国内市場の縮小や、デジタル技術の進展など、複数の要因が重なって再編の必要性が高まっています。企業は生き残りをかけ、新しいビジネスモデルの追求や効率化を目指しています。

具体的には、業界内でのM&A(合併・買収)が活発化しており、これにより企業規模を拡大し、競争力を強化する動きが見られます。

例えば、A社とB社の統合によって、営業ネットワークの拡充やリスク分散が図られています。

さらに、再編のもう一つの大きな要因として、インシュアテック(保険×テクノロジー)の取り組みがあります。この新技術の導入により、顧客との接点を強化し、商品・サービスの革新を実現することが求められます。

以上のように、生命保険業界における再編は、業界全体の競争を一層激化させる要因となっており、最新の動向を把握することが業界研究において重要です。

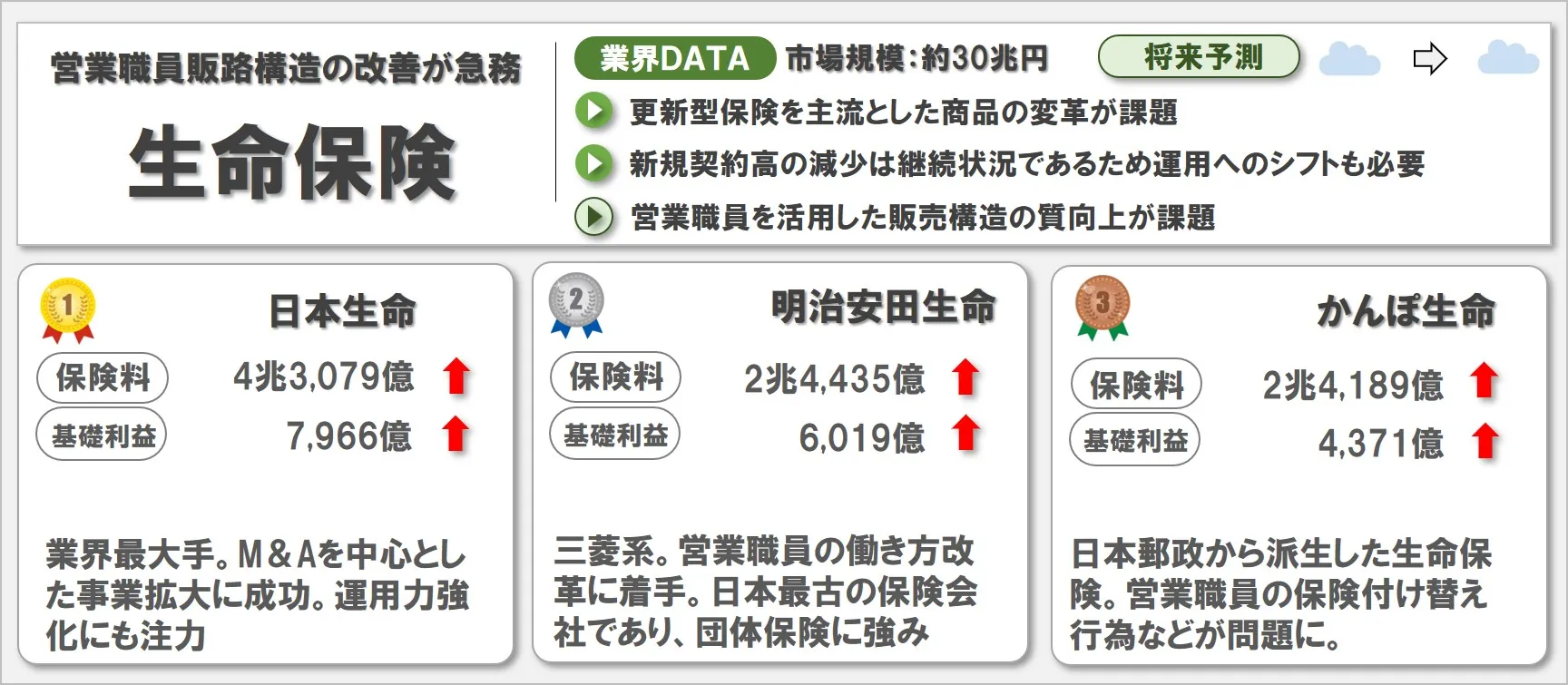

大手生命保険会社の業績ランキング

大手生命保険会社の業績ランキングを知ることは、就職活動中の大学生やキャリアチェンジを考えている社会人にとって非常に重要です。

ここでは、国内市場における主要な生命保険会社の業績をランキング形式で紹介します。業績を見る際の主要な指標は、総資産、保険料収入、当期純利益などです。

例えば、2022年度の主要な生命保険会社の総資産ランキングでは、第一生命保険がトップを占め、その次に日本生命保険が続いています。

保険料収入に関しても、これらの企業は業界内で圧倒的なシェアを誇っています。当期純利益では、異なる企業が強みを発揮することも多いため、複数の指標を総合的に比較することが重要です。

さらに、企業の業績だけでなく、インシュアテックの導入状況や海外事業の展開も評価のポイントです。これら新たな挑戦が業績にどのように影響しているかを確認することは、将来性を見極めるためにも不可欠です。

業績ランキングを通じて、大手生命保険会社の特徴と強みを理解し、自分に合った企業を見つけやすくなります。

主要生命保険会社の特徴と強み、企業文化

主要生命保険会社の特徴と強み、企業文化を理解することは、志望動機や自己PRの作成に役立ちます。具体的には、異なる企業のビジネスモデルや方針を知ることで、自分に合った企業を見極めることができます。例えば、日本生命は業界最大手であり、伝統的な相互会社としてお客様との関係を重視しています。

強みとしては、高い財務安定性と広範な顧客基盤があります。一方、第一生命は株式上場企業であり、デジタル技術を積極的に取り入れたサービス展開が特徴です。さらに、住友生命は健康増進型保険をはじめとする革新的な商品開発が魅力です。

企業文化として、日本生命は安定志向が強く、長期的なキャリアを築きやすい環境があります。第一生命は、変革に対して柔軟で、チャレンジ精神を持った若手社員が多いです。

住友生命は、職場環境の改善や働き方の多様性に力を入れており、ワークライフバランスを重視する社員に適しています。

このように、各社の特徴や強み、企業文化を理解することで、自分に最適な企業を選びやすくなります。

生命保険業界に向いている人はどんな人

生命保険業界は、他者への奉仕精神を持ち、コミュニケーションスキルに優れた人に向いています。生命保険は顧客の人生に深く関わる商品であり、そのため顧客のニーズを的確に理解し、信頼関係を築く能力が求められます。

さらに、自分から積極的に行動し、新しい知識やスキルを学び続ける姿勢も重要です。

具体的には、営業職であれば顧客への提案力やプレゼンテーション能力が必要です。

また、商品開発やマーケティングでは、データ分析力や市場調査能力が求められます。

資産運用部門においては、経済や金融の知識が必須となります。いずれの職種でも、チームでの協力や調整を重視する人が成功しやすいです。

生命保険業界は変革が進んでおり、特にインシュアテックの導入が進んでいます。そのため、デジタル技術に興味を持ち、新しいツールやシステムの習得に対して前向きな姿勢を持つことも求められます。

そして、少子高齢化に伴う市場の変化に対応するために、柔軟な思考と適応力がある人が重宝されます。

生命保険業界に向いていない人はこんな人

生命保険業界は多岐にわたる業務を行うため、適性が問われる場面が多々あります。特に以下の特性を持つ人は業界に向いていない可能性があります。第一に、ルーチン作業が苦手な人です。生命保険業界では、契約書作成や顧客データの管理など、繰り返しの業務が多く発生します。正確性を求められるため、このような作業に対して忍耐力を持てない人には向かないでしょう。

第二に、対人スキルが低い人です。この業界は顧客との信頼関係が重要です。保険商品は目に見える商品ではないため、相手を説得し、安心感を与えるコミュニケーション能力が求められます。対人関係を築くのが苦手な人には厳しいかもしれません。

最後に、変化を嫌う人です。生命保険業界は少子高齢化やデジタル技術の進化など、常に変化する市場環境に適応する必要があります。柔軟性が欠けていると迅速な対応が難しくなります。

生命保険業界に向いていない特性を理解することで、自身のキャリア選択をより的確に行う助けとなります。

生命保険業界と働き方が似ている業界とは?

生命保険業界と働き方が似ている業界の一つに、「損害保険業界」があります。両者共に保険商品を提供し、顧客との関係構築やリスク管理が重要なポイントです。

特に、営業職や商品の開発部門などでは、クライアントのニーズに応じた提案能力が求められます。

次に、「金融業界」も生命保険業界と共通点が多い業界です。例えば、銀行や投資信託などの資産運用部門では、生命保険会社同様に金利動向や市場リスクを考慮しながら、顧客資産を増やすための戦略を立てる必要があります。

資産運用の知識が重宝されるため、生命保険業界と金融業界の間でのキャリアチェンジも比較的スムーズです。

また、「医療業界」や「ヘルスケア業界」も注目すべきです。特に健康保険や疾病保険を扱う部署では、医療の知識や健康リスクの理解が業務に活かされることが多く、生命保険業界での経験が役立ちます。

このように、生命保険業界と働き方が似ている業界はいくつか存在し、専門知識やスキルを活かせる場が多いです。

異なる業界との比較を通じて、自分に最適なキャリアパスを見つけるための一助としてください。

生命保険業界で働く魅力とやりがい

生命保険業界で働く魅力は多岐にわたります。

まず、人々の生活を支える重要な役割を果たす点です。保険商品を通じて、家族や個人が予期せぬリスクから守られるようにサポートすることができるため、大きなやりがいを感じることができるでしょう。

これは、単なる利益追求ではなく社会貢献にもつながる仕事です。

さらに、生命保険業界では多様なキャリアパスが用意されています。営業、商品開発、資産運用、カスタマーサポート、ITなど、さまざまな分野で専門知識を深めることができるため、キャリアの幅広さと成長機会に恵まれています。

特に、近年はデジタル技術やインシュアテックの進展が著しく、新しいビジネスモデルやサービスの開発に携わるチャンスが増えています。

また、生命保険業界は比較的安定した収益構造を持っています。長期的な契約が多いため、安定した収入が期待できるだけでなく、福利厚生や労働環境も充実している企業が多いです。

就職活動中の大学生やキャリアチェンジを考えている社会人にとっても、長期的なキャリア設計がしやすい点も魅力の一つとなっています。

以上のように、生命保険業界で働くことは、社会的意義と個人のキャリア成長、安定した雇用環境の3つの点で大きな魅力があります。

まとめ:生命保険業界の未来とキャリア展望

生命保険業界は、少子高齢化やデジタル技術の進化に伴う国内市場の縮小と同時に、新たなビジネスチャンスが生まれつつあります。特に海外進出やインシュアテックの導入による変革は、業界の将来性を大きく左右します。

競争が激化する中での企業の再編成も注目されており、これらの動向を見極めることが重要です。

就職活動やキャリア設計においては、業界動向を詳細に理解し、自分に合った企業を選ぶための比較情報を活用することが求められます。

志望動機や自己PRを具体的に述べるためにも、生命保険業界の収益構造や主要職種、各企業の特徴を把握することが重要です。

最終的に、この業界に飛び込むことで得られるやりがいや魅力を理解し、長期的なキャリアプランを描くことができます。少子高齢化やデジタル技術の進化など、直面する課題を乗り越えながら、自らの成長と共に業界全体の発展にも貢献できる道を探し、新たなビジネス機会を掴むことができます。